一般认为,一个行业如果涌现多家上市公司或者即将出现多家上市公司,那么这个行业发展趋于成熟,开始走向规范化和商业化,同时说明这个行业急需大量的资金。行业里企业间的竞争将开始从粗放变精细,经营效率、研发能力、资金储备都将会成为接下来竞争的关键。

当年快递行业就是如此,2012年顺丰上市,随后几年通达系、京东物流纷纷登陆长期资金市场,快递行业展开了一场科技提升效率的竞争。如今的新茶饮行业也要走到这一步了,自2021年奈雪的茶登录港交所后,2023年以来茶白道、蜜雪冰城、古茗、沪上阿姨等头部新茶饮品牌纷纷递交招股书,后面还有霸王茶姬、甜啦啦、茶颜悦色等玩家跃跃欲试,随时递表。那么,新茶饮行业到底发展如何,有何秘密,谁的发展最为良性,谁最急于上市,谁能在后续发展中更有优势。壹览商业拆解了这五家企业招股书,发现了一些东西。

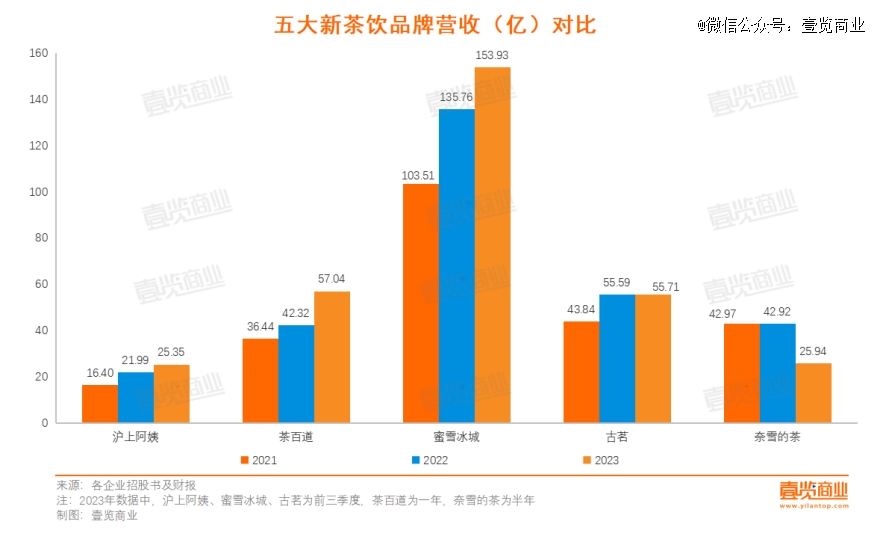

从整体看,新茶饮企业能够递交招股书的营收基本在40亿左右,也就是说这个行业上市门槛可能在40亿规模。其中,规模*的茶饮企业为蜜雪冰城达到150亿,,且还在保持每年30%以上的速度增长。其次是古茗,自2022年开始营收便超过了50亿,2023年前3季度营收额为55.71亿,几乎与茶百道一年的营收持平。

与之相比,沪上阿姨的营收规模最小。从2022年数据分析来看,是*维持在20亿-30亿营收的企业,2023年三个季度的营收还不如奈雪的茶半年营收数目高,排除最头部的蜜雪冰城,古茗和茶百道的营收规模约为沪上阿姨的2倍。

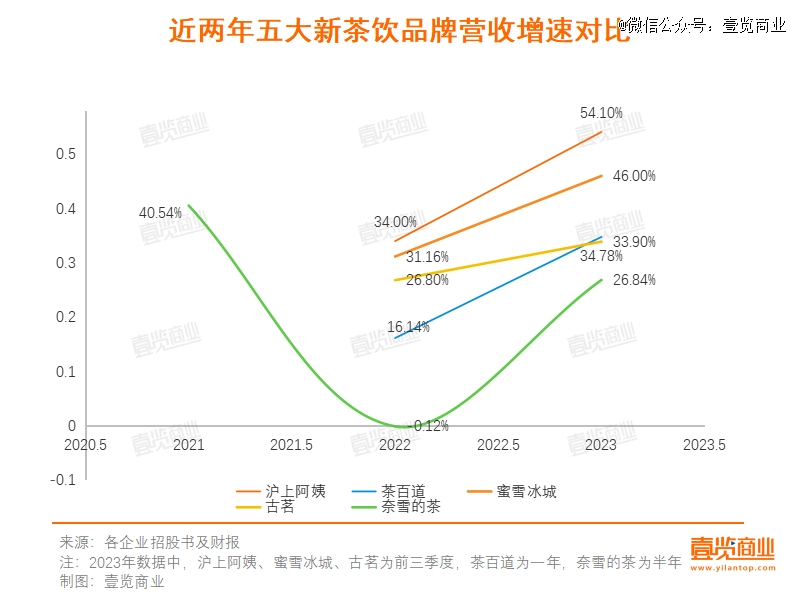

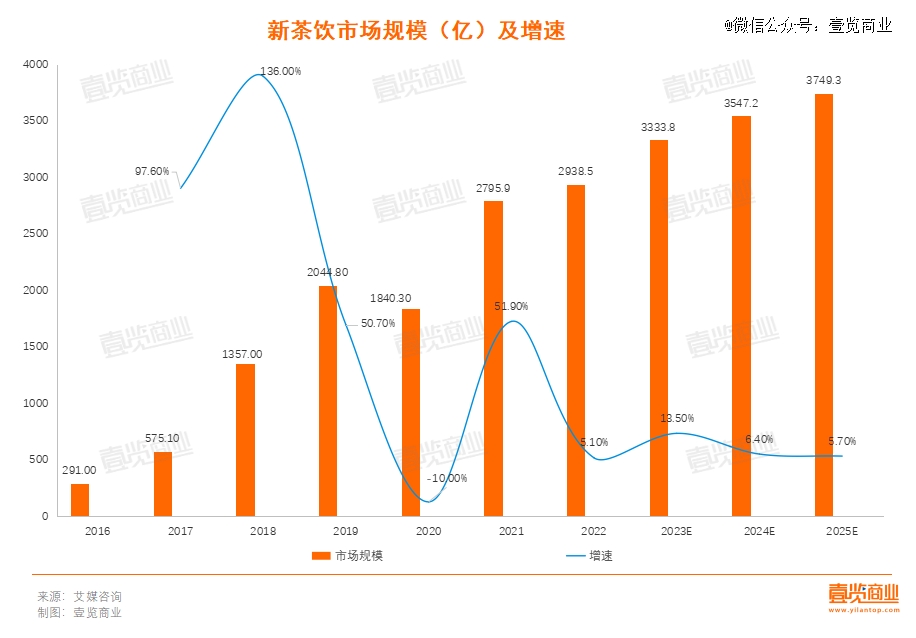

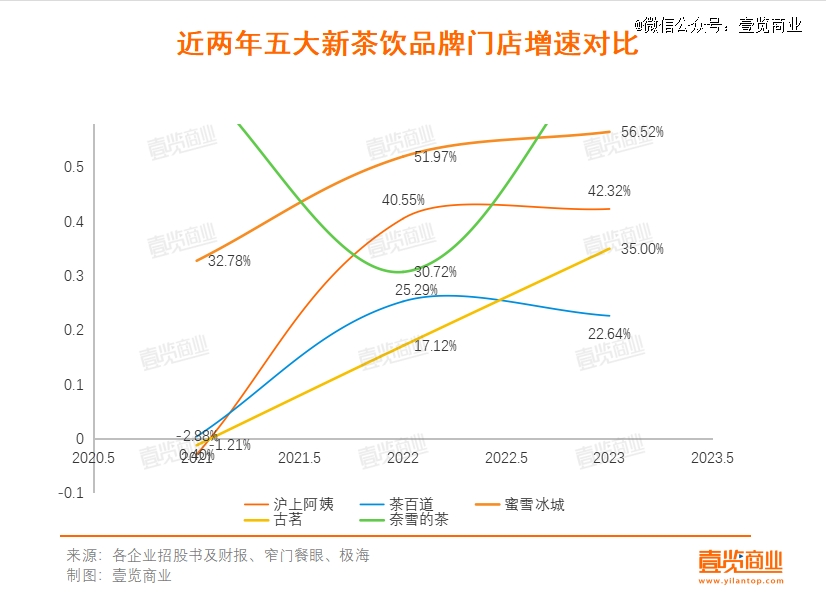

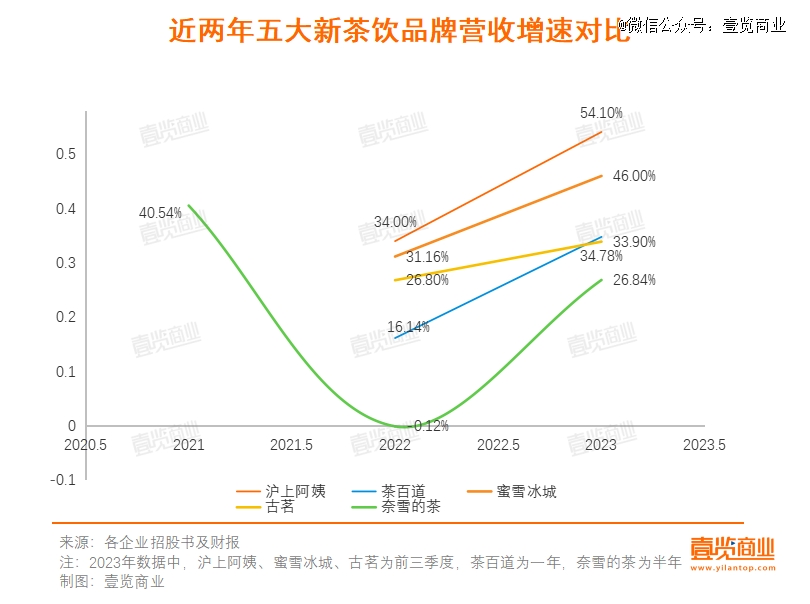

从营收增速看,整个行业规模虽然在持续不断的增加,但增速在下滑。据艾媒咨询的数据,2022年新茶饮整体增速下降到了13.5%,2023年只有6.4%。五家企业,除了奈雪的茶营收在2022年一下子就下降以外,其他茶饮企业年增速均在上涨,且绝大部分企业的营收增速超过了行业平均增速。其中,沪上阿姨,2021年到2022年,及2022年前三季度到2023年前三季度,沪上阿姨营收增长率分别为34.00%和54.1%。以营收增长率来看,沪上阿姨是前五大现制茶饮店品牌中增长最快的品牌。

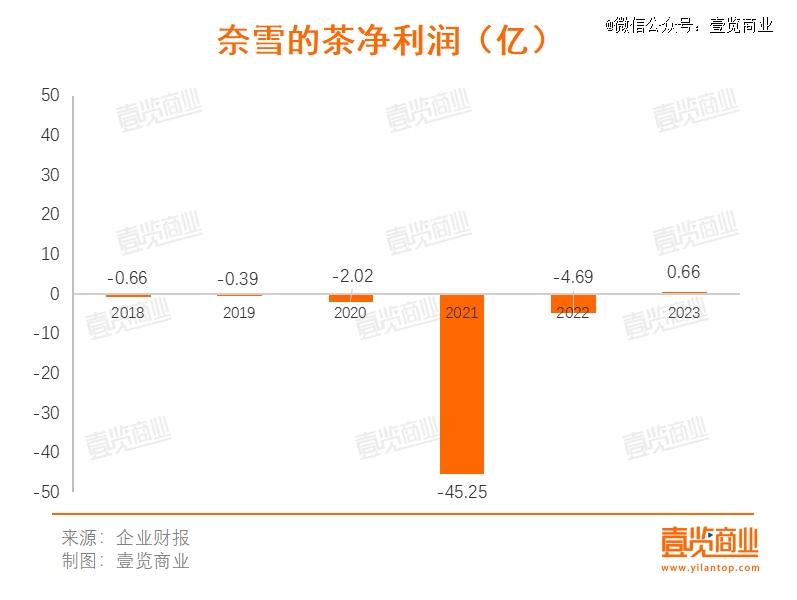

值得注意的是,奈雪的茶2021年、2022年连续两年增速不及平均值,2022年增速*,为-0.12%。客单价下降是影响奈雪负增长的原因之一,另一个重要原因则是竞争非常激烈,门店顾客被分流2022年每间奈雪茶饮店日均订单量348.2单,相比2021年的416.7单,下降了近17%。

虽然奈雪的茶营收增速在2023年有所回升,不过与别的企业对比仍显颓势,连续两年“垫底”。除此以外,古茗的增速也显著放缓,增速排名被茶百道反超,后劲不足。门店网络的扩展能力,往往被认为是新茶饮取得成功的重要的条件之一。

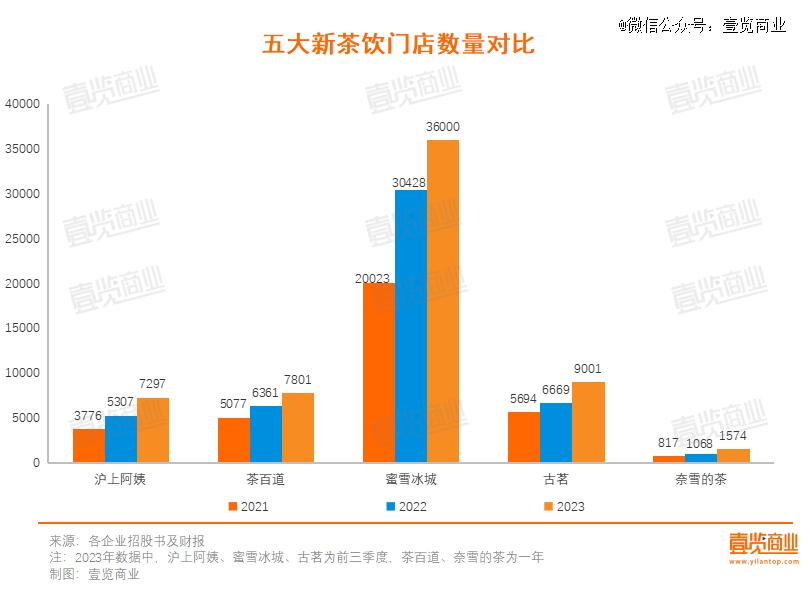

五家新茶饮企业在2022年门店数量达到49833家,同比增长224.35%,翻了两番。

壹览商业了解到,茶百道的加盟店一年新增约1500家;沪上阿姨加盟门店数量由2022年的5244家增至2023年的7245家。除了奈雪的茶,其他四家新茶饮企业加盟店占比均在99%以上。

首先,直营直面消费者,而加盟则面向加盟商,赚品牌授权、供应链、运营管理的钱。从蜜雪冰城披露的招股书中能够正常的看到,它压根不是靠卖奶茶赚钱,而是通过卖给加盟商原材料,赚供应链的钱。

其次,在加盟模式下,企业的成本结构能获得优化。相比直营事事费心,还不一定可以盈利,加盟模式则是将成本与风险转移分摊到了加盟商之上,只要企业控制好节奏,基本能实现“躺着赚钱”。

从成本来看,直营模式要付出更多的人力成本,加盟模式只需控制原材料成本。如奈雪的茶,虽然直营模式能够让其直接享受商品溢价,毛利一度接近70%,但直营模式需要付出更多人力成本和租金成本。相比之下,在供应链体系已经十分完备的情况下,蜜雪冰城只需支付原材料成本以及少量的销售费用,净利润轻松登顶。

从风险方面出发,加盟模式将运营风险转移到了加盟商上,增加了公司盈利的确定性。

从门店扩张速度来看,2022年为茶饮企业高举高打的一年,蜜雪冰城门店增速超过50%,一年净增10405家门店;其次便是沪上阿姨,门店增速高达40%。

对于古茗而言,2023年才是其加速扩张的一年,门店数量增加到9001家,全年净增的门店是2022年净增门店的两倍多。就在这一年,长期盘踞于南方市场的古茗终于攻向北方。

值得一提的是,古茗至今未在北京、上海开店,且近80%的门店位于二线及以下市场。招股书显示,浙江、福建、江西、广东、湖北、江苏、湖南及安徽这八个省的加盟店为古茗贡献了近九成的GMV。可以明显看出,古茗的拓店布局依然谨慎性十足、区域性很强。

除此以外,奈雪的茶2023年增速超过70%,堪称“一骑绝尘”。这主要是由于奈雪的茶在2023年7月开放了加盟。

截至2024年2月,奈雪开业加盟门店超200家,平均每个月新增29家门店,这个速度超过了2022同期,成效显著。2月28日,奈雪公布了2024年加盟新政,单店投资预算降至58万元,2024年6月30日前完成签约的加盟店,还可享受单店6万元营销补贴。

奈雪长期扎根于一二线城市,门店数量占比一度超过90%。此次调整加盟政策,或许正是看到了诸如蜜雪冰城、古茗这类扎根下沉市场的企业业绩,不想落后对手太多。

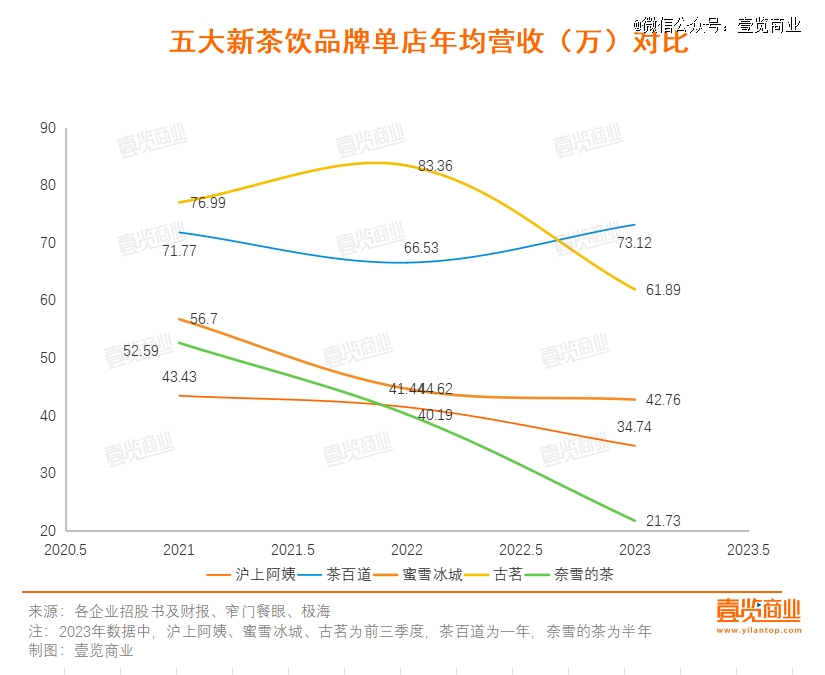

不过,加盟模式对品牌方挺好,但对于加盟商可能就是一场风险投资。据了解,茶百道、蜜雪冰城的前期加盟费用在38万左右,沪上阿姨16万,古茗23万,奈雪的茶58万。

壹览商业根据各企业的门店数量以及营收计算出单店营收情况,以2023年的数据为例,想要收回加盟费,奈雪的茶至少要营业两年半,蜜雪冰城需要一年,沪上阿姨、茶百道、古茗需要半年,若中途闭店,加盟商很可能血本无归。而且,各企业的单店营收均不稳定,除了茶百道的单店营收在2023年有所上升,另外的品牌均在走下坡路,奈雪的茶、沪上阿姨、蜜雪冰城的单店营收更是连年下降。

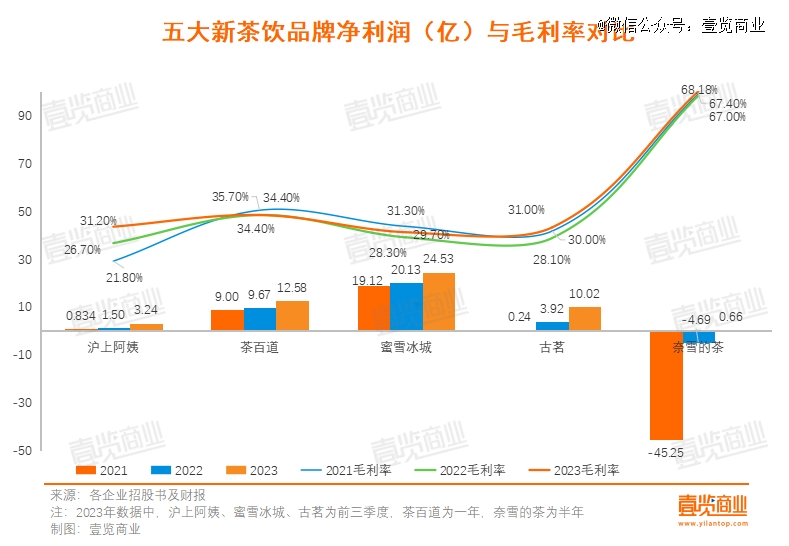

从毛利率来看,除了奈雪的茶以外,其他茶饮企业毛利率基本维持在30%左右,且整体呈现上升趋势。

在毛利率不如别的企业的情况下,不论是营收规模还是扩店速度,蜜雪冰城都是*,且明显高于其他企业。

从经营策略看,蜜雪冰城深谙“下沉之道”。一是产品定价,相比奈雪的茶以及喜茶动辄20多元的客单价,蜜雪冰城的客单价维持在6元左右,重视下沉市场的消费能力。

。一、二线城市的利润逐渐见顶,高客单价难以带来高利润,反而导致顾客减少、店铺坪效下降,三线及以下城市成为新茶饮攫取利润的新天地。

事实上,与更高价格带的现制饮品相比,平价现制饮品更加考验企业供应链的广度和深度,

古茗的毛利率维持在中等水平,净利润却明显不如茶百道。古茗报告期内的净利润水平主要受到了金融负债公允值变化的干扰,主要是计入了可转换可赎回优先股产生的损益。在剔除这一因素影响后,古茗2023年第三季度的净利润同比高达75%,同时报告期内的净利率在18%左右。

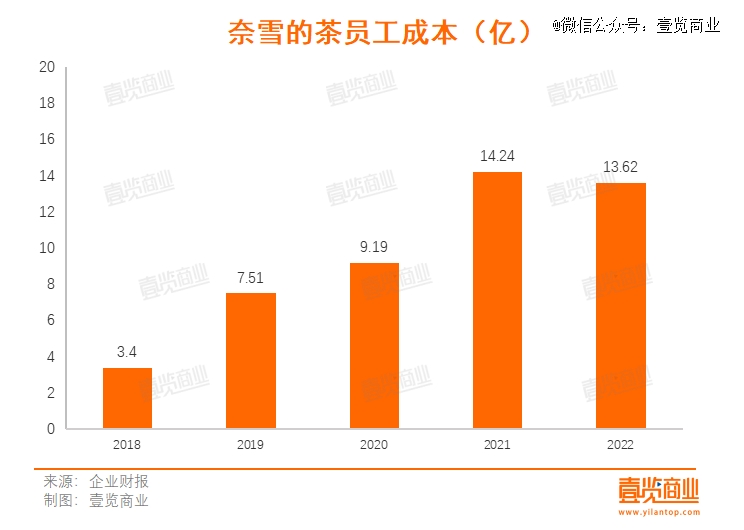

在壹览商业看来,在实现正毛利的条件下,导致奈雪的茶亏损的根源在于费用支出高。

不过,奈雪的茶销售毛利率和销售净利率总体均呈上涨的趋势,且在2023年6月首次实现盈利。一方面是由于受集团使用自动化系统的影响,人工层面实现降本增效,同时奈雪的茶新门店面积较标准茶饮店有所减少,门店运营费用下降。另一方面,奈雪的茶在2022年推出中低价位产品,以价换量,扩大用户群体,增加客户购买率,净利率在2023年中旬由负转正。

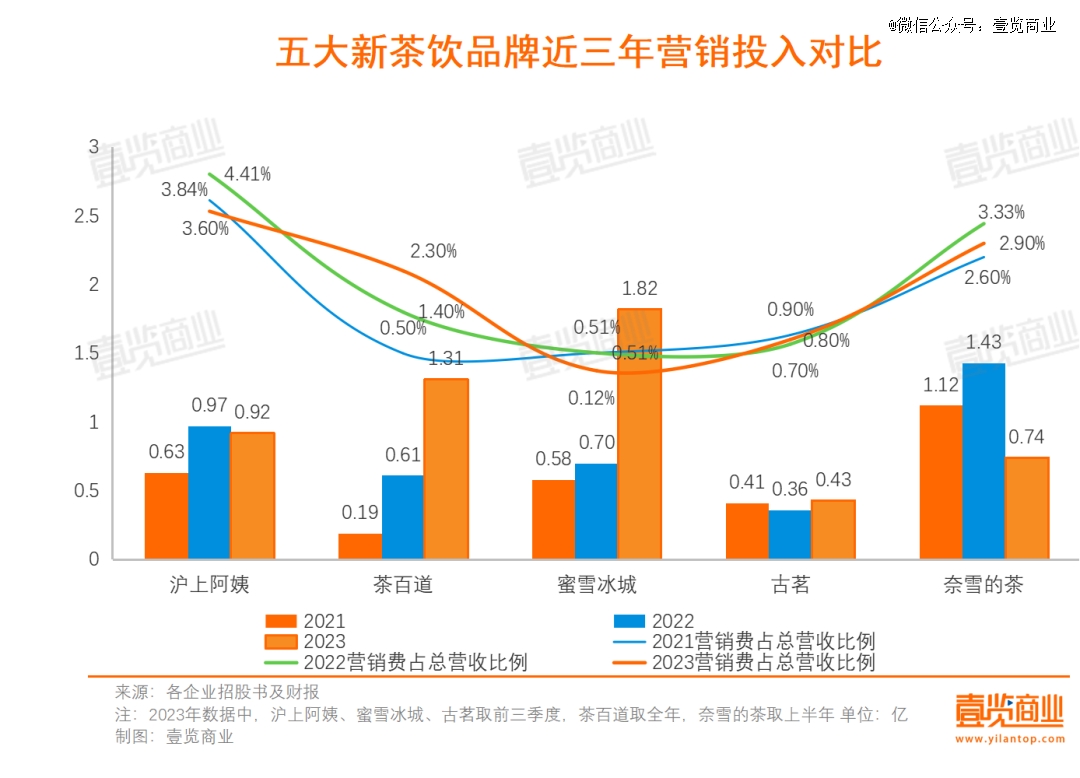

观察各企业在研发和营销部分的投入不难发现,整体看来,沪上阿姨、蜜雪冰城、奈雪的茶更看重营销上的投入。

从营销投入来看,沪上阿姨、古茗过去三年花费较为稳定,茶百道、蜜雪冰城则呈逐年上升态势,奈雪的茶则在2022年加大营销投入,又在2023年大幅下调预算。

值得注意的是,结合营收增长来看,奈雪的茶在2021至2022年做了很多无效营销。在2022年,奈雪的茶用1.43亿元投入营销,却只实现了0.12%的营收增长。而到了2023年,奈雪大幅下调了此预算,仅用0.74亿投入营销,却得到了26.84%的营收增长,也就是说,奈雪的茶在2023年的有效营销率大大增高。

茶百道在2023年6月拿到了近年行业*的一笔融资,金额达9.7亿元。8月15日,茶百道提交上市申请,12月21日收到中国证监会国际合作部的备案通知书(国合函〔2023〕1991号)。

2022年9月,蜜雪冰城于A股上市申请获受理。2023年1月,蜜雪冰城转战港股,再次提交招股书。在这两年期间,蜜雪冰城的营销费用随其营收规模激增,从2022年0.7亿的投入到2023年1.82亿。从结果来看,蜜雪冰城在2023年一年发起联名活动19次,雪王IP、“洗脑神曲”都成为行业内的有效营销案例。

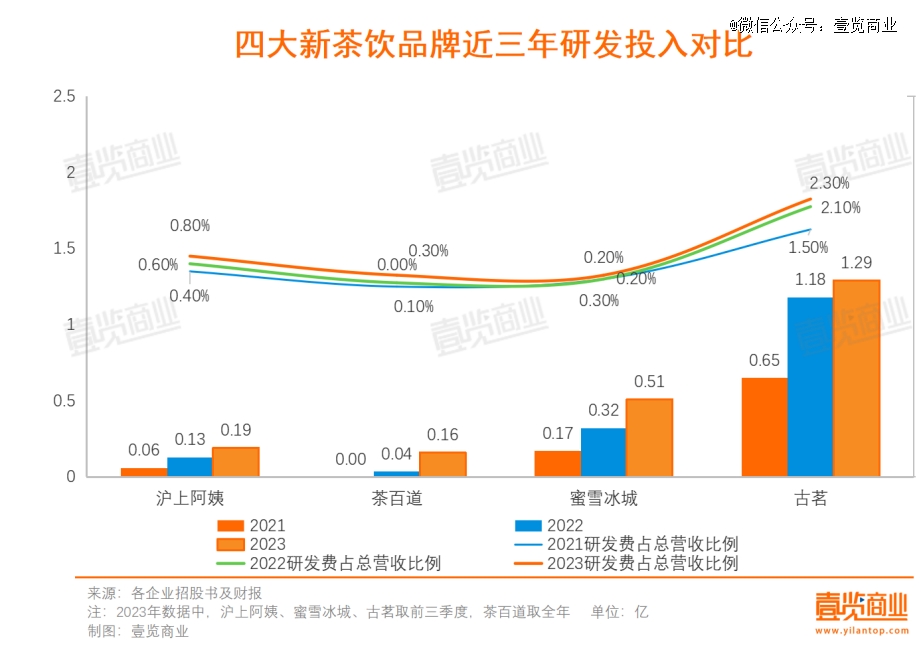

在研发端近两年来投入金额最少的是茶百道,2022年、2023年分别投入358万、1641.7万。,据招股书显示,茶百道在2020年和2021年,茶百道的研发投入未公布。在2022年开发了约300款产品,研发投入占比也仅有0.1%。可以推断的是,茶百道更看重的仍是营销声量带动加盟业务,而非产品创新。即便如此,低研发投入并不影响茶百道成为行业内营收规模第三的品牌。

古茗是行业内出名的“供应链建在哪里门店开在哪里”。门店和供应链之间紧密连接,门店的加密策略确保规模效益,能够分摊冷链的成本,2023年时,古茗已经搭建了业内*的冷链供应链,并向97%以上的门店提供“两天一配”的冷链配送服务,在部分门店密集的地区甚至已经实现“一天一配”。2023 年前三季度,古茗上新 SKU 频次超过 100 次,公司共有 111 名研发人员。

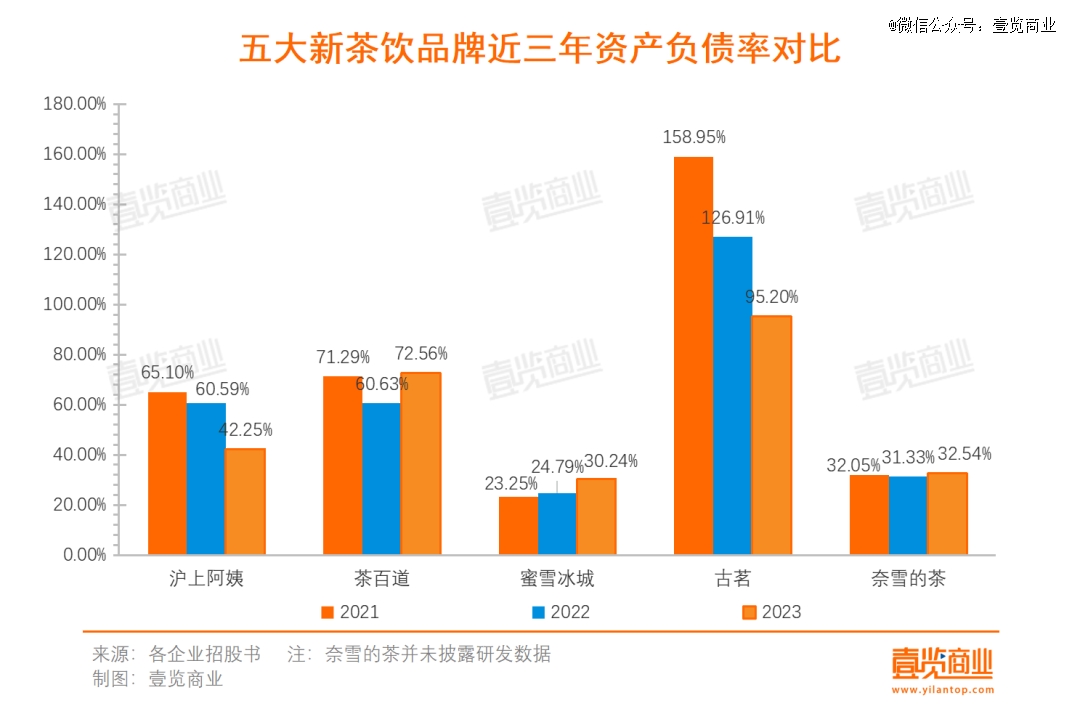

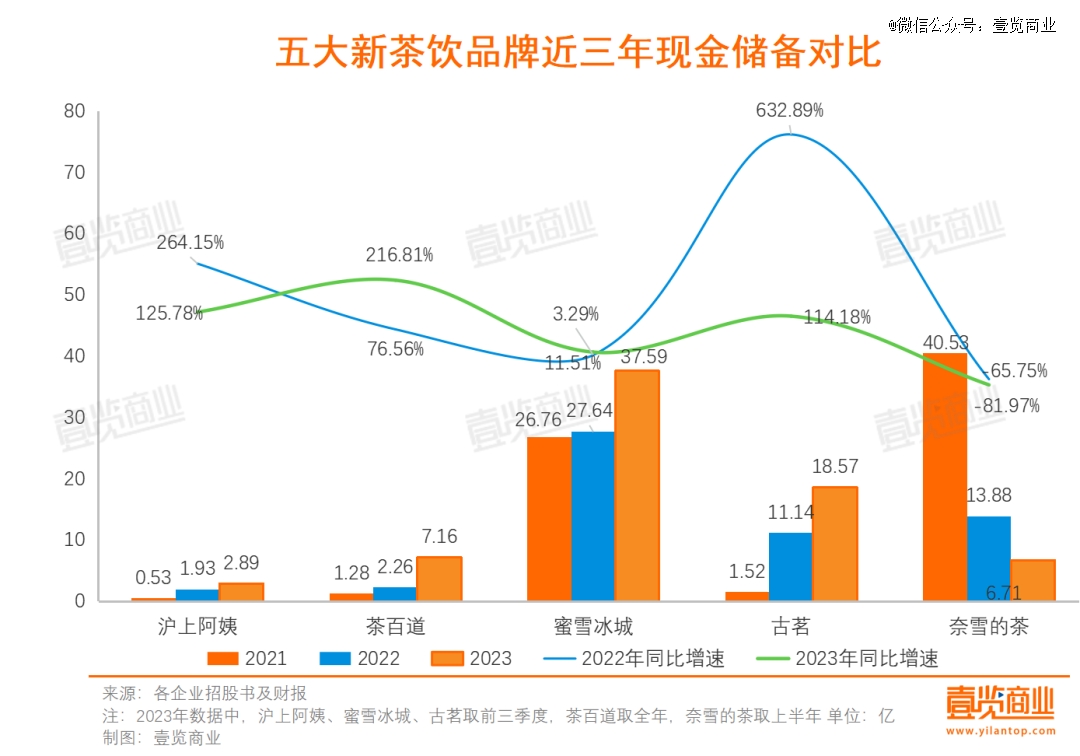

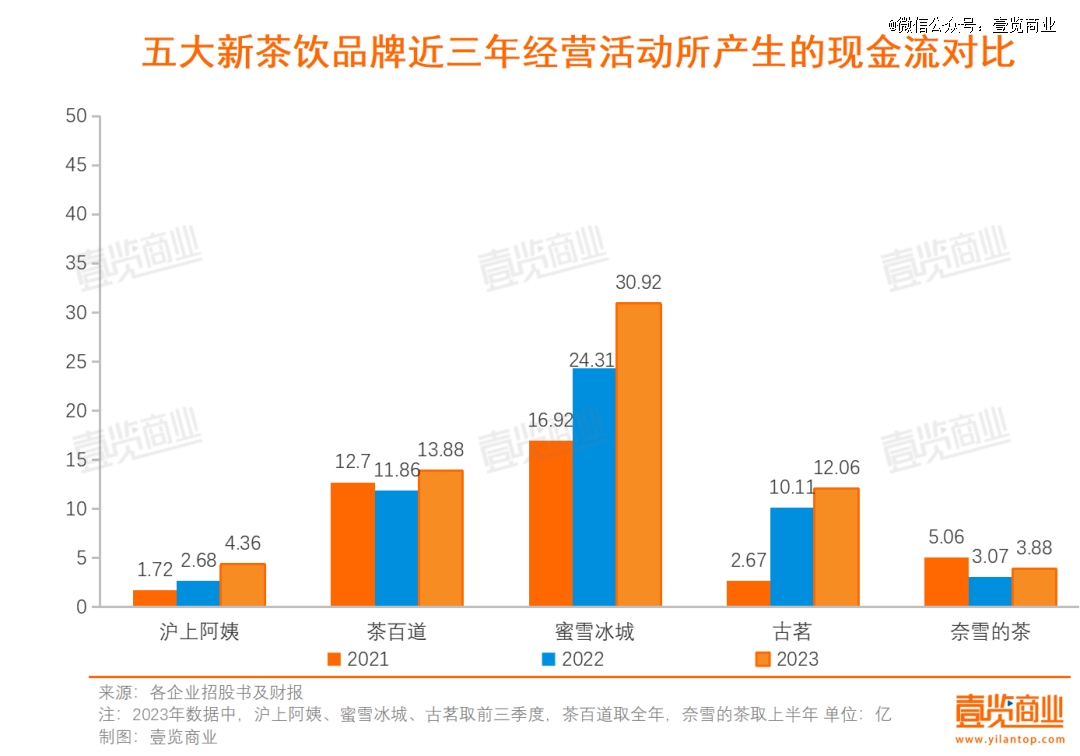

观察各企业资产负债率、经营产生的现金流,以及现金储备,能够找到其各自的难点。

截止2023年三季度,蜜雪冰城的账面资金近40亿元,资产负债率也只有30%。那么,既然如此不差钱,为何又要赶着上市呢?

值得注意的是,从蜜雪冰城营收结构来看,蜜雪冰城销售给加盟商的果浆、包材等商品销售金额为145亿元,占比高达94.3%,门店制作设备销售金额为6.05亿元,占比3.9%,而加盟费相关的收入则仅为2.84亿元,占比只有1.8%。也就是说,通过品牌运营、把控供应链利润,把原料卖给不断扩张的加盟商,是其保持增长的关键。

大面积的建设仓库及供应链建设,使古茗负债高企。2021年、2022及2023年前三季度,古茗的负债总金额分别为32.5亿元、38.5亿元、40.7亿元。其中流动负债分别为30.8亿元、36.7亿元、38.5亿元。有必要注意一下的是,2021年和2022年,古茗长期处在资不抵债的状态,即使2023年前三季度状况有所好转,负债率仍高达95%。

另一方面,除奈雪的茶以外的四家企业,经营产生的现金流、现金储备两个指标的总体数据都在逐年上涨。这对企业来说是好事,意味着其现金流越来越健康了。

其次,正如上文所述,奈雪的茶一直走大店直营模式,而自2022年底以来,其主要竞争对手喜茶全面放开加盟,全年净增门店达2600余家,这让奈雪的茶在业务增长上趋于被动。

最后,与其他几个主做加盟商生意的企业不同,据奈雪的茶最新财报显示,现制茶饮占其营收比例73.5%。而受疫情以及行业环境影响,奈雪的茶一度推出了“周周9.9元喝奈雪鲜奶茶”活动。这导致其净利润持续下跌,在2023年才实现扭亏为盈,自然现金储备不会富裕。

综合来看,蜜雪冰城是目前财务数据最健康的新茶饮品牌,在营收规模、净利润、资产负债率及现金流等各数据指标上都展现了其稳步增长的趋势。